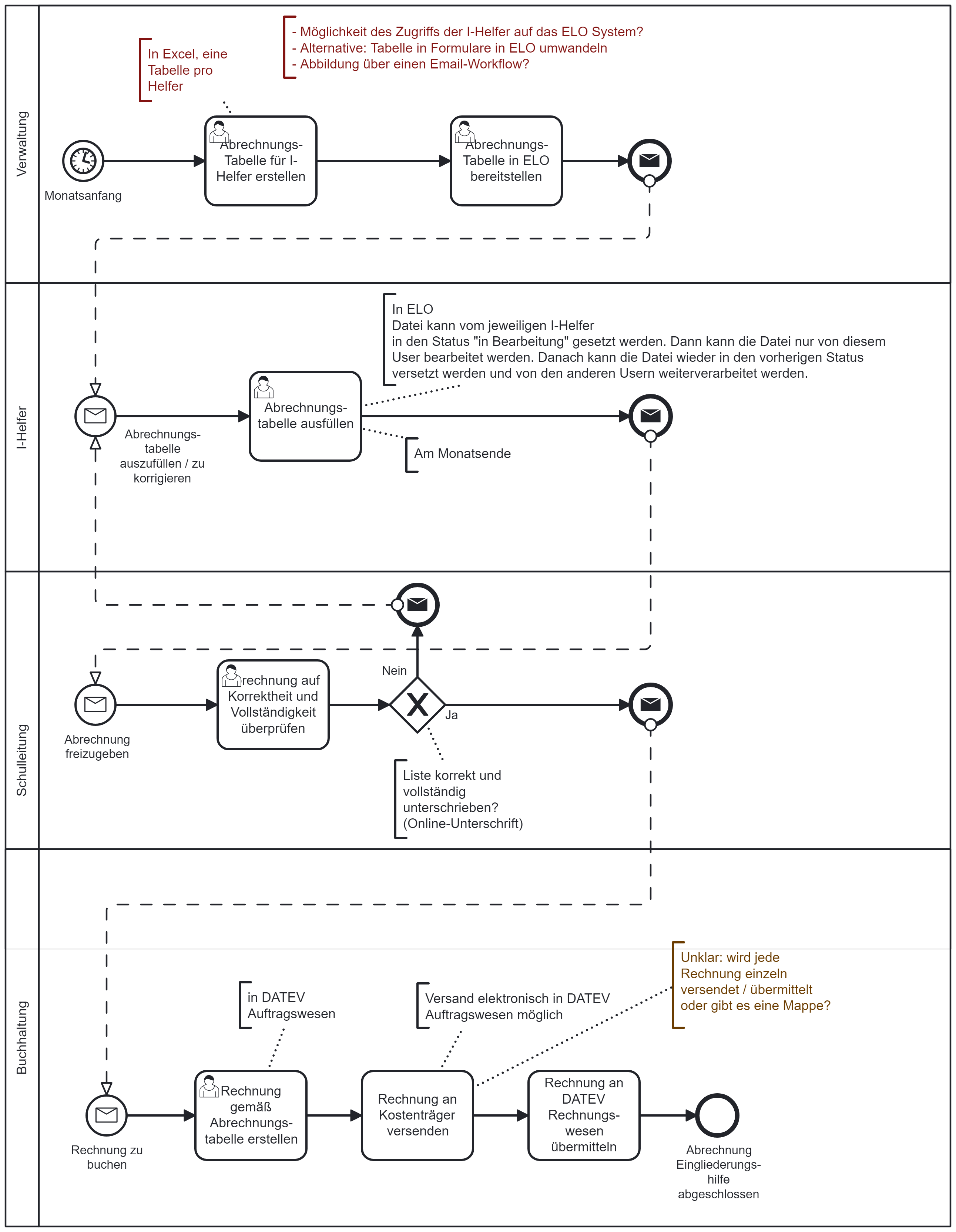

Zu jedem Monatsanfang stellt die Verwaltung die Abrechnungstabelle für jede Integrationshelferin bereit.

Zum Abrechnungsstichtag am Monatsende füllt jede Integrationshelferin die Abrechnungstabelle mit den geleisteten Arbeitsstunden aus. Wenn alle Einträge erfolgt sind, muss die Integrationshelferin die Tabelle zur Prüfung übergeben.

Die Schulleitung erhält für jede zur Prüfung übergegebene Tabelle eine Benachrichtigung.

Die Schulleitung stellt die Korrektheit und Vollständigkeit der Abrechnung fest.

Sofern eine Abrechnung Fehler aufweist, geht sie zurück an die betroffene Integrationshelferin zur Klärung bzw. Korrektur.

Die Schulleitung gibt die Abrechnung zur Buchung bis zum Buchungsstichtag frei.

Die Buchhaltung erstellt für jede zur Buchung freigegebene Abrechnung eine Rechnung an den Kostenträger und versendet diese spätestens am Versandstichtag.

Die Buchhaltung übermittelt die Ausgangsrechnung an das DATEV-Rechnungswesen. Damit endet der Abrechnungsprozess der Eingliederungshilfe.

Stichtage überschritten: Der Teilnehmer und die Verwaltung erhalten eine Benachrichtigung mit der Bitte um dringende Erledigung. Bei Überschreitung der Buchungsstichtage Abrechnung im Folgemonat.

Fehlzustellungen an Prozessteilnehmer: Nach Rücklauf und Datenkorrektur erneutes Ausführen der fehlerhaften Schritte.

Fehlerhaft gestellte Ausgangsrechnung: buchhalterische Auflösung / Korrektur ohne erneuten Prozessdurchlauf.

Fehlerhaft durchgeführte DATEV-Buchung: buchhalterische Auflösung / Korrektur ohne erneuten Prozessdurchlauf.